20代~30代の婚活中の男性へ。

- もう少し収入が多ければ婚活を有利に進めるのに

- 結婚願望はあるけどもう少し収入を増やしたい

- すでに結婚しているけど経済的に不安

とお金に関してお悩みの方へ。

当記事では

- お金を稼ぐ方法

- どの程度お金を稼げるのか

- どれくらいで稼げるようになるのか

- おすすめの稼ぎ方

これらを

- 結婚相談所を10か月で成婚退会

- 30歳までに貯金1000万円達成(詳細はこちら)

- 社会人経験16年

- 投資経験10年以上

の筆者が紹介します。

収入を増やす方法 コスパ別ランキング

| 順位 | 方法 | 稼げる金額の目安 | 難易度 | かかる時間の目安 | リスク |

|---|---|---|---|---|---|

| 1位 | 共働き | 1.2倍~2倍 | 簡単 | 1か月~ | 小 |

| 2位 | 副業 | 1倍~6倍 | 普通 | 1年~3年 | 小 |

| 3位 | 転職 | 0.9倍~1.1倍 | 普通 | 3か月 | 中 |

| 4位 | 投資 | 0.97倍~1.03倍 | 難しい | 1年~ | 中 |

| 5位 | 出世 | 1.01倍~1.5倍 | 普通 | 3年~ | 小 |

| 圏外 | ギャンブル | 0.46倍~0.98倍 | 難しい | 数時間 | 大 |

| 順位 | 方法 | 稼げる金額の目安 | 難易度 | かかる時間の目安 | リスク |

|---|---|---|---|---|---|

| 1位 | 共働き | 1.2倍~ 2倍 | 簡単 | 1か月~ | 小 |

| 2位 | 副業 | 1倍~ 6倍 | 普通 | 1年~3年 | 小 |

| 3位 | 転職 | 0.9倍~1.1倍 | 普通 | 3か月 | 中 |

| 4位 | 投資 | 0.97倍~1.03倍 | 難しい | 1年~ | 中 |

| 5位 | 出世 | 1.01倍~1.5倍 | 普通 | 3年~ | 小 |

| 圏外 | ギャンブル | 0.46倍~0.98倍 | 難しい | 数時間 | 大 |

稼げる金額の目安は、30代の平均年収(470万円)の何倍か。

例えば共働きの収入目安「1.2倍~2倍」は

- 妻の予想年収:94万円~470万円

- 世帯年収(夫+妻):564万円~940万円

これくらいの数字が見込める。というものです。

これは妻がどのような仕事をするかによりますので、参考程度にしてください

1位:共働き

| 稼げる金額の目安 | 1.2倍~2倍 夫:470万円/年 妻:100万円~470万円/年 |

|---|---|

| 難易度 | 簡単 |

| かかる時間の目安 | 1か月~ 求人応募の期間によっては 1か月程度で職に就ける |

| リスク | 小 |

| メリット | デメリット |

|---|---|

| 始めやすい リスクがほぼない スキルや資格不要 節税対策になる | 二人の協力が必要 暇がなくなる 子どもを預ける必要あり |

夫と妻、お互い若くて働ける状態なら最も現実的な方法。

- リスクが少ない

- 割と早く収入が増やせる

- 一人で二人分稼ぐより支払う税金は少なく済む

と、メリットは多め。

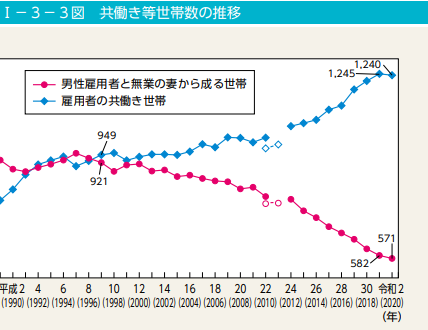

共働き世帯は専業主婦(主夫)の2倍以上おり、今や当たり前の働き方です。

デメリットは余暇時間が少なくなる事。

これにより、家事や育児に不満を持つ妻は急増しています。

この働き方を選ぶなら、夫側も家事に参画する気概が必要です。

家事について詳しく知りたい方は以下の記事をご覧ください。

子どもがいる場合は

- 「保育料>収入」とならないように注意する

- 自治体の子育て制度について情報収集する

これらをおすすめします。

自治体によっては子育て世代に給付金を支給したり、食料を支給するところがあります

2位:副業

| 稼げる金額の目安 | 1倍~6倍 3000万円くらいまでが1人で稼げるアッパー。これ以上稼ぐなら組織化が必要 |

|---|---|

| 難易度 | 普通 |

| かかる時間の目安 | 1年~3年 内容によるが、ストック型の副業なら軌道に乗るのに1~3年かかるのが一般的 |

| リスク | 小 |

| メリット | デメリット |

|---|---|

| 収入に上限が無い 働き方は自由 スキルや資格不要 | 時間がかかる 自分のやる気次第 全て自己責任 |

副業を禁止している企業も沢山ありますが、今後は副業解禁の流れが徐々に広がっていくのではないかと思います。

副業には大きく分けてフロー型とストック型の2種類が存在します。

| 項目 | フロー型 | ストック型 |

|---|---|---|

| 特徴 | 単発の仕事。やった分だけ報酬がもらえる すぐに年収を上げたい婚活中の人向け | 継続的に収入を得られる仕組みを構築する 将来的に結婚を考えている人向け |

| メリット | すぐに稼げる モチベーションが維持しやすい | 働かなくても収益が発生する 大金を稼げる |

| デメリット | 常に働かないといけない 時間が削られ疲弊する | 軌道に乗るのに時間がかかる 上手くいく保証がない |

| 仕事例 | アルバイト ウーバーイーツ 動画制作 WEBライター せどり コンサルタント | 広告収入 インフルエンサ― サブスク事業 駐車場 賃貸物件 |

| 項目 | フロー型 | ストック型 |

|---|---|---|

| 特徴 | 単発の仕事。やった分だけ報酬がもらえる すぐに年収を上げたい婚活中の人向け | 継続的に収入を得られる仕組みを構築する 将来的に結婚を考えている人向け |

| メリット | すぐに稼げる モチベーションが維持しやすい | 不労所得 大金を稼げる |

| デメリット | 休むと稼げない 疲弊しやすい | 時間がかかる 成功する保証がない |

| 仕事例 | アルバイト ウーバーイーツ 動画制作 WEBライター せどり コンサルタント | 広告収入 インフルエンサ― サブスク事業 駐車場 賃貸物件 |

何をやるかによっても条件はだいぶ変わりますが、時間や場所に縛られない生き方ができ、自由度はかなり広がります。

軌道に乗れば副業を本業にするといった働き方もできますが、そこに至るまでがいばらの道。

- 楽して簡単に稼げることは無い

- 詐欺コンサルに注意

- お金を稼ぐ本質を理解する

- 悩みを解決する

- 快楽を提供する

ということは覚えておいてください。

成功する人は数%程度

ユニクロ創設者の柳井正氏は「10回新しいことを始めれば9回は失敗する」と言っていますし、アフィリエイト(広告収入)を主とする副業では5年以上継続できている人は凡そ7.3%。

(出典:アフィリエイトマーケティング協会 意識調査2023年)

ランサーズで何度も仕事を依頼したこともありますが、応募分さえまともに見ていない人も1割~2割は居ます。

「スキルや資格が不要」という事は、「社会人としてのスキルを持っていない人でも参入できる」ということ

- 何もしなくてもお金が入る

- スマホをポチポチするだけで稼げる

このような考えではまとまったお金を稼ぐことはできません。

3位:転職

| 稼げる金額の目安 | 0.9倍~1.1倍 前職より年収が50万円以上増えた割合39.5%。減った割合18.6% (出典:マイナビAGENT) |

|---|---|

| 難易度 | 普通 |

| かかる時間の目安 | 3か月 (出典:マイナビAGENT) |

| リスク | 中 |

| メリット | デメリット |

|---|---|

| 手っ取り早い 初心に戻れる 環境改善ができる | 失敗のリスクあり 繰り返すと悪印象 周到な準備が必要 |

転職のメリットは手っ取り早く年収を上げられること。

会社の賃金は

- 業界によって決まる

- 会社の業績によって決まる

この2つが大きいです。

なかなか賃金が上がらない中小企業で勤め上げるよりも、他業種・業績のいい企業に転職する方が手っ取り早く賃金アップが望めます。

わたしも転職を3回しましたが、全て年収10万円以上は上がっています

ただし、前職よりも環境が悪化するリスクもありますので、婚活目的で転職するのは得策ではありません。

転職を何回も繰り返すと不利になる。

確かにこれはあると思いますが、明確な目的を持った転職ならアリだと思います。

中小企業・大手企業。どちらも5年以上勤めた経験がありますが、共通して言えることは人手不足はどこにでもあるということ。

「募集してもいい人が来ない」なんてどこでも聞く話です。

これは個人的に思う事ですが…仕事をしていてダメだと思う人の共通点は責任を負おうとしないこと。

- 報連相をしない

- 言い訳ばかりする

- 「したいけど時間がない」が口癖

このような考えを捨てるだけで優秀な人材になれる。と思います。

4位:投資

| 稼げる金額の目安 | 0.97倍~1.03倍 平均すると凡そ3~4%の利回りが期待できる |

|---|---|

| 難易度 | 難しい 未来の事は分からないため |

| かかる時間の目安 | 1年~ 数日~数ヶ月の変動では乱高下が激しい。年単位で見るべき |

| リスク | 中 |

| メリット | デメリット |

|---|---|

| 働かずに稼げる 景気に敏感になる | リスクもある 資金力が必要 時間がかかる 不安が付きまとう |

楽して稼げる代表格ですが、元の資金が少ないと効果は薄め。

最初の内は働いて資金を貯めましょう。

投資に手を出す目安は預金1000万円。

これくらいになってくると投資を始める人が増えてきます。

| 項目 | 金利(年利) | リスク |

|---|---|---|

| 定期預金 | 0.2% 程度(ネット銀行) 0.002% 程度(大手銀行) | ほぼ無い |

| 国債 | 0.05% 程度(日本) | 小 |

| インデックス投資 | 3% 程度(S&P500) | 小 |

| 日本株(配当) | 5% 程度(上位200社の平均) | 中 |

| 仮装通貨 | 10% 程度(平均) | 大 |

| 項目 | 金利(年利) | リスク |

|---|---|---|

| 定期預金 | 0.2% 程度(ネット銀行) 0.002% 程度(大手銀行) | ほぼ無い |

| 国債 | 0.05% 程度(日本) | 小 |

| インデックス投資 | 3% 程度(S&P500) | 小 |

| 日本株(配当) | 5% 程度(上位200社の平均) | 中 |

| 仮装通貨 | 10% 程度(平均) | 大 |

どの銘柄に手を出せばいいか分からない場合はインデックス投資がおすすめ。

- S&P500(10年位の期間でハイリターンを狙うなら)

- オールカントリー(30年以上持ち続けるなら)

上記の銘柄は

- 若い内からやっておくと老後が安心

- 大金持ちにはなれないけど、小金持ちになれる

と定評があります。

わたしは外貨、国内株、インデックス投資とやってきましたが、それぞれの稼ぎの印象は

- 外貨:確実に稼げるが効率が悪い

- 国内株:トントンな印象。配当が主な収益源

- インデックス:長期で見るなら間違いない

このような印象。

ただし、株は絶対に儲かる。というものではありません。

リスクを許容できる範囲で運用する方が良いです。

5位:出世

| 稼げる金額の目安 | 1.01倍~1.5倍 将来設計はし易いが劇的には上がらない |

|---|---|

| 難易度 | 普通 |

| かかる時間の目安 | 3年~ 経験則。能力+年齢で査定されることが多いため、数年単位の時間はかかる |

| リスク | 小 |

| メリット | デメリット |

|---|---|

| 低リスク 実力で登れる 将来設計しやすい | 時間がかかる 倒産のリスク有 リストラの恐れ有 |

昔から安定と言われてきた生き方。

数年務めていると年収の天井がわかってくるため、将来設計しやすく、リスクは少な目ですが、時間がかかりすぎるのが難点。

これはわたしの体感ですが、人事評価は年功も関わる事が多く、前任者が退かないとそのポストに就けませんので、早くても3年はかかると思っています。

若くして幹部クラスになるには

- 設立間もないベンチャー企業に就職する

- 自分で会社をおこす

このように何かしらのリスクを背負わなければ難しいです。

最近は早期退職を募る大手企業も増えているので、出世して定年まで勤める生き方は年々リスクが上がっています。

ギャンブルする

| 稼げる金額の目安 | 0.46倍~0.98倍 ギャンブルは還元率が決まっている |

|---|---|

| 難易度 | 難しい 基本的に胴元が儲かる仕組み |

| かかる時間の目安 | 数時間 |

| リスク | 大 |

| メリット | デメリット |

|---|---|

| 短時間で稼げる 当たれば大きい | 中毒性がある 必ず損する仕組み 信用を失う |

これは稼ぐというよりも楽しむためのもの。

ギャンブルは基本的にベットした(賭けた)瞬間に何割かは胴元(経営者)の手元に回る仕組みになっており、残りのお金が利用者同士で回っている。という構造。

ラッキーパンチで一瞬大金を手に入れる可能性はありますが、続けていると最終的に手元に残るお金はギャンブルの還元率に近づいていきます。

例えば

- 宝くじは46%

- 競馬は70~80%

- パチンコは80~85%

これらは各団体がHPで公表しています。

店舗拡大してるパチンコチェーン店を見ると誰が儲かっているかは明らかですよね

つまり、ギャンブルは誰もが損する仕組みになっています。

しかも50万円以上の利益が出ると税金までとられる始末。

最近はネットカジノが流行っていますが、ギャンブルはパートナーにマイナスのイメージを与えてしまいます。

そのため稼ぐ方法としてはおすすめしません。

今できること・しておくべきことは何か

ここでは収入を増やすために必要なこと、普段から意識しておいた方が良いことを解説します。

目標設定をしておく

今のうちに老後の生活資金を気にしておいたほうが良いです。

ザックリでもいいので「いつまでに」「いくら欲しいのか」は設定しておいた方が良いです。

例えば

- 30歳までに1000万円貯める

- 5年後までに300万円貯める

このように目標を設定すると

- 毎月5万円の貯金が必要

- それなら家賃は5万円以下にしないといけない

- 食費は4万円に抑えなければいけない

- 自由に使えるお金は2万円しかない

と具体的に使えるお金が決まってきます。

旅行に行くときも

- 「○○に行きたい」「○○をしたい」という目的から場所が決まる

- 場所が決まると移動手段が決まる

- 移動手段が決まると使える時間とお金が決まる

このように目標設定すると色んなことが決めれるようになります。

決めないと場当たり的な対応になってしまい、気付けば全然「お金がない」という状況になります。

お金はすぐに貯まりません

今の仕事の忙しさにかまけていると、将来さらに苦労することになります。

金融リテラシーを身につける

お金に対する知識を持っていると、もっと効率の良い資産形成の仕方に気付き、早い段階で手を打てるようになります。

例えば、金融リテラシー・マップ(金融後方中央委員会)では以下のように掲げており

| 家計管理 | 家計の収支管理が大事な事を理解し、習慣となっている 現在の収入や支出を的確に把握できる |

| 生活設計 | ライフプランを明確にしている 必要な資金を計画的に準備していくことができる 自らの支出行為が社会にどのような影響を与えるかを考えられる |

| 金融取引 | 契約内容を確認し、理解できない契約は締結しない事が習慣となっている 契約締結後も状況を定期的に確認することが習慣となっている インターネット取引では、対面取引の場合と異なる危険が伴う事を理解している インターネット取引におけるトラブル予防の仕方を理解し、実行できる |

| 金融分野 | 金利(単利、福利)インフレ、デフレ、為替、リスク・リターン等を理解している 経済情勢に応じた金融商品を理解し、実践できる 取引の実質的なコスト(価格)を充分に把握する |

| 保険商品 | リスク管理の基本を理解している 自分が何のリスクに備えるべきかよく整理したうえで判断できる 自分のニーズと保険商品の内容が合致している事を確認することができる |

| ローン・ クレジット | 住宅ニーズを考慮したライフプランを描いている 住宅ローンについて基本的な特徴を理解している 住宅ローンを組むにあたっては、必要な具体的知識を有している 返済能力等に応じた住宅ローンを組むことができる 必要に応じて返済計画を見直すことができる ローン等を、生活設計の中で位置づけている ローンやクレジットカードの特徴とメリット・デメリットを理解している 返済を適切に履行しない場合には、重大な影響が生じうることを理解している 利用にあたっては無計画・無謀な利用を行わない事が習慣となっている |

| 資産形成商品 | どのように資産形成をしていくかを考えている リスクとリターンの関係を正しく理解している 自らのリスク許容度を踏まえて合理的な選択ができる 分散を行うことにより、リスクの低減をできることを理解している 複利効果は長期投資になればなるほど高い効果が得られることを理解している 長期運用により価格変動リスクなどを平準化できることを理解している |

| 外部の知見の 適切な活用 | 外部の知見を適切に活用する必要があることを理解している アドバイスを求められる適切な機関や専門家等を把握し、的確に行動できる |

| 家計管理 | 家計の収支管理が習慣となっている 現在の収入や支出を的確に把握できる |

| 生活設計 | ライフプランを明確にしている 資金を計画的に準備していくことができる 自分の出費が社会にどう影響を与えるか |

| 金融取引 | 理解できない契約は締結しない 契約締結後も状況を定期的に確認する インターネット取引の危険を理解している インターネット取引の予防法を理解している |

| 金融分野 | 金利、インフレ、デフレ、等を理解している 経済情勢に応じた金融商品を理解している 取引の実質的なコスト(価格)を把握する |

| 保険商品 | リスク管理の基本を理解している 自分が何のリスクに備えるべきか判断できる 自分のニーズと保険の内容が合致しているか |

| ローン・ クレジット | ニーズを考慮したライフプランを描いている 住宅ローンの基本的な特徴を理解している 住宅ローンを組む際に必要な知識がある 返済能力等に応じた住宅ローンを組める 必要に応じて返済計画を見直せる ローン等を、生活設計の中で位置づけている 特徴とメリット・デメリットを理解している 返済しないとどうなるか理解している 無計画・無謀な利用をしない |

| 資産形成商品 | どう資産形成をしていくかを考えている リスクとリターンを正しく理解している 自らのリスク許容度を踏まえて選択できる 分散・リスクの低減を理解している 複利効果を理解している 長期運用で価格変動を平準化できる事を理解 |

| 外部の知見の適切な活用 | 外部の知見が必要なことを理解している 適切な機関や専門家等を把握し行動できる |

上記のようなことができていると「金融リテラシーが高い」と言えます。

例えば、銀行に1000万円を預けていたとしても、30年後に物価が倍になれば(インフレ)500万円に価値は落ちている。と言えます。

昔はカップヌードルは100円でしたが、今は200円を超えていますしね

この思考を持てるなら、銀行預金しているよりも投資を始めた方がよっぽど良い。と気付くはずです。

自責思考を持つ

スキル・ノウハウも大事なのですが、それ以上にマインド。

特に自責思考を持つことが人生を大きく変えます。

自分に降りかかったネガティブな出来事は全て自分に責任があるという考え方。

過度な自責思考はうつの原因になる。

理由は、他責思考だと物事が解決しないから。

例えば

「仕事がうまくいかないのは上司のせいだ」

と思ったところで、その上司を辞めさせたり、性格を変えることはできないですよね。

そして何も変わらない現状に失望すると今度は

「あんな上司をクビにしない会社が悪い」

と考えるかもしれません。

ですが、これを

- 「上手いかないのは上司にそりを合わせられない自分のせいだ」

- 「この会社に入った自分が悪い」

と思うと

- 「コミュニケーションスキルを磨こう」

- 「会社を辞めよう」

と解決のための選択肢が出てきます。

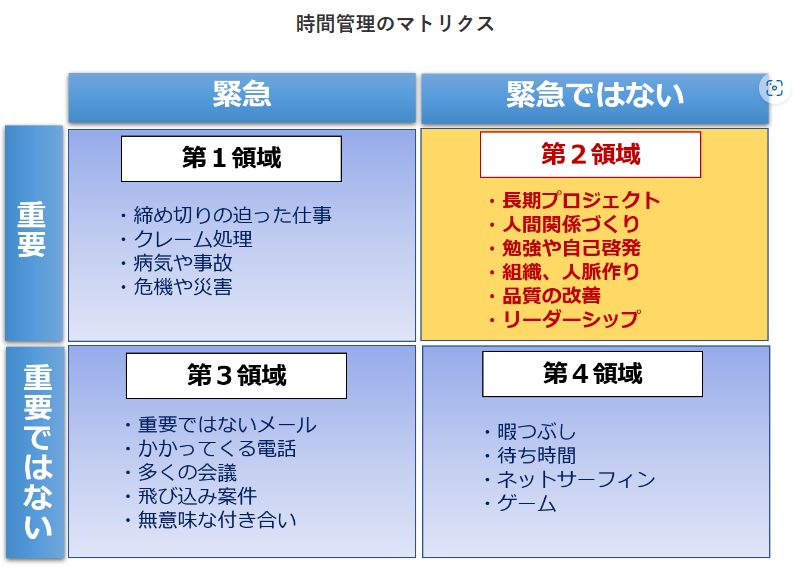

緊急ではないが自分の人生において重要なことを優先する

時間とお金は有限です。

例えば

- 将来を見越してお金の勉強をする

- 人脈を築いておく

今すぐ必要なことではないですが、大事なことですよね。

このようなことを仕事の忙しさや目の前の娯楽(ゲームや動画・趣味など)につられて後回しにしないことです。

楽ばかりしていると未来の自分にツケが回ってきます。

重要なのは上の表の第2領域の部分。ここに重点的に時間を使うようにしましょう。

まとめ:コスパ最強は共働き。副業するなら金融リテラシーを上げる

手っ取り早く、安定的に、従来の考え方で取り組みやすいのは共働き。

パートナーが居なければ、副業や転職を狙うのが、効率の良い稼ぎ方です。

今は効率が求められる時代になり、趣味や娯楽に費やす時間が多くなっています。

YouTubeやメディアは、どれだけユーザーの時間を奪えるか。に心血を注いでいます。(広告業なので多くの人の目に留めてもらいたい)

ですが

- 本当に自分にとって必要なものは何なのか

- 自分がやりたい事は何なのか。

を考え捨てる勇気も持つようにしてください。