結婚したいけどお金が無い。と躊躇している方へ。

- 貯金したいけど、具体的にどうすればいいのか

- 節約するためのヒントが知りたい

ここでは実際に30歳までに1000万円を貯金した経験談と共に、具体的な方法を解説いたします。

30歳までに1000万円貯金した方法

わたしは30歳になるころには1000万円の貯金がありました。

その理由を分析すると次の2点が大きかったです。

- 実家暮らしの時に大きな出費をせずにコツコツ貯め続けた

- 独り暮らしの時は手取り収入の25%くらいの物件に住んでいた

独身時代が最もお金持ちの時期。

貯金を作るにはこの時期にどれだけ節制して稼げるか、にかかってくると思います。

わたしは、21歳から25歳までは実家暮らししながら働き、年間100万円くらいを貯金していました。

当時の年収は250万円くらいでしたが、出費は

- 実家暮らしで家賃無し

- 食費も無し

- 主な出費はゲーム内課金(月3万円以下)

- 服は滅多に買わない(下着を年に1~2回買う)

- 靴も数年に一回しか買わない

- 外に遊びに行く事は滅多にない

- 床屋は3か月に一度、1000円/1回

ひと月5万円も使ってなかったと思います。

そして26歳の時に一人暮らしを開始。この時には600万円くらいの貯金が出来ていました。

当時住んでいたマンションは1Kで

| 項目 | 金額 |

|---|---|

| 家賃 | 6万円 |

| 電気・ガス・水道 | 1.5万円 |

| 通信費(スマホ+ネット) | 6000円くらい |

| 食費 | 4万円 |

この当時の年収は300~350万円程度。年間70万円くらいを貯金していました。

それから2年後の28歳頃。

この時の貯金額は800万円くらいあったのですが「まだまだ足りない」と感じていて、資産形成について真剣に考えていました。

その時にはじめたのが外貨取引。

2014年には1ドル70円台の円高になっていたこともあり、その時に3万ドルを購入。

その後、自民党が政権奪還し、直ぐに円相場は回復、1ドル120円台になったところで3万ドルを売却。

これで100万円くらいの利益を得ました。

その時に株式投資も始め、ダイヤモンド・ザイ(投資&お金の総合サイト! ザイ・オンライン)を定期的に購読し、1年くらい投資について勉強していました。

結婚資金の貯め方

順番に解説します。

目標額を決める

よく言われることですが、いくら貯めたいのか。目標設定するのは大事です。

ポイントは以下の2点

- 無意識レベルで認識すること

- 実現可能な数字にする

わたしも振り返って思うと「30歳までに1000万円を貯める」という目標を漠然と持っていました。

わたしの家はそれほど裕福な家庭ではなく、専門学校も過去に亡くなった祖父の保険金があったから入学できました。

卒業後はバイトをしながら夜の専門学校に通っていたのですが、この時の経験から「数百万程度の貯金では少ない」という意識が何となく芽生えていました。

両親はヘビースモーカーで父はよく飲みに行き、兄はガチのゲーマーで常に新しいゲームを買ってきたり、最新のPCを買ったり…

そんな家族を反面教師として見ていたため、無意識的に貯金の重要性について考えていたのかもしれません。

「30歳までに1000万円」という数字は日々入ってくる情報メディアから

- 会社勤めの人でもやっている人はやっている

- コツコツ貯めていれば普通にできるもの

という認識を持っていました。

まず手取り収入から一定額を貯金する

これは意識的に取り組む方法として有効です。

ここでのコツは自分の収入にあった金額にすること。

このような一定の金額ではなく

とすることです。

よくある考えとしては「余ったお金を貯金する」だと思いますが、この考えではお金は貯まりません。

手取り収入の25%を強制的に貯金口座に回す。としてください。

実家暮らしなら50%でも良いと思います。

例えば一人暮らしで手取り収入が20万円なら

- まず5万円を貯金する

- 家賃は5万円の家に住む

- 電気・ガス・水道・通信で2.5万円程度

- 食費4万円程度

- 残ったお金で日用品や好きなものに使う

といった感じです。

女性は美容にかけるコストもあるのでキツめですが、男性ならまだハードルは低めです。

収入に見合った生活をする・生活レベルを上げない

これはわたしの肌感覚な話になりますが…一人暮らしの場合

- 家賃は手取り収入の25%くらい

- 電気代は1万円を超えたら使いすぎ

- 通信費(スマホ料金)は

- 2000円台:普通

- 4000円台:ちょっと高い

- 6000円以上:高い

- 食費は一人暮らしなら4万円程度。6万円以上使っているなら使いすぎ

わたしは一人暮らしの時に家計簿をつけていましたが、家計簿をつけているとこのあたりの感覚がわかるようになってきます。

生活レベルを上げると、その生活に慣れてしまい下げるのが難しくなりますので、初めから生活レベルを上げない方が良いです。

浪費癖をやめる

酒・女・ギャンブルは浪費の代表格ですが、

車・たばこ・課金ゲーム あたりも浪費の代表格と思います。

いずれも中毒性があり、やめたくてもやめれないもの。

まだやっていない方は手を出さないことをおすすめします。

車は地方に住んでいる方は仕方ないと思いますが、都市部で一人暮らししている方は持たないほうが良いです。

車は自動車税・車検・駐車場・ガソリン…持っているだけで毎月数万円という出費になりますし、車を持っているとどこかへ出かけたくなる。

あるいは出かける機会が多くなり、外出先での出費が増えます

例えば「近所のドライブスルーに行ってコーヒーを飲もう」とか

自制心を身につけるコツは

以下、順番に解説します。

その場で判断しない

もともと買う気はなかったのに、衝動的に「欲しい!」と思ったら、その場では買わず1週間寝かす。

それでも「買いたい」と思ったらさらに1週間寝かす。

それでも「買いたい」と思うなら買う。を習慣づけると、物はそれほど増えません。

普段の生活に支障が出ているレベルなのか。という基準で考える

- 服なら傷むまで着る

- 靴なら穴があくまで履き続ける

- 家電は壊れるまで、または環境の変化で使い勝手が悪くなるまで

- 家族が増えたから大きい冷蔵庫が欲しい など

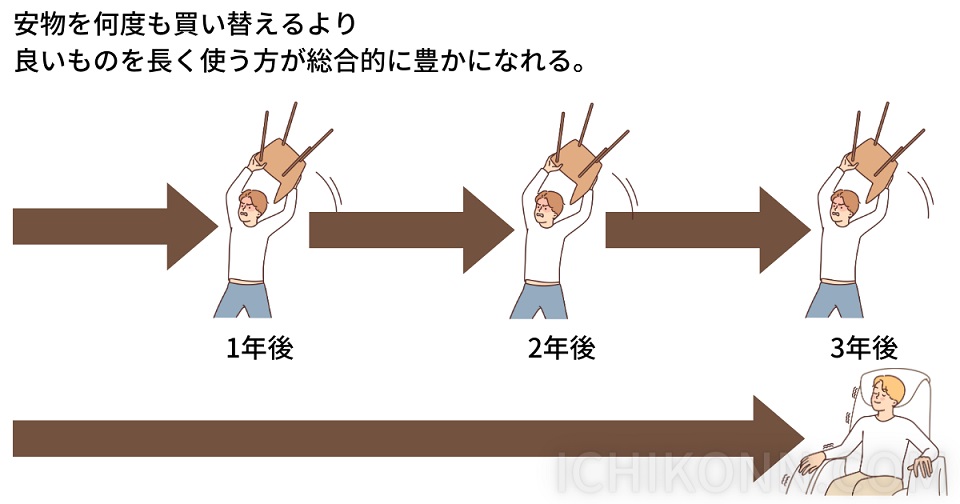

100円均一など、安価な物はついつい手を伸ばしがちですが、安物は早く壊れてしまう事が多いので、買い癖も付きやすいです。

安価な品をすぐに買い替えるのではなく、多少高くても良い物を長く使う方が快適な暮らしができます。

ポイントやクーポンに振り回されない

よく「ポイント5倍!」とか「10%還元」という文言を見かけますが、よくよく計算すると消費税分の値引きしかない事がよくあります。

(下手をすると消費税分も安くなっていない)

それが悪いとは言いませんが100円も得をしないことに数十分、或いは1時間以上かけて足を運ぶより、浮いた時間を使って自己研鑽に励む方がお金を稼ぐことに繋がります。

有名な著書、ナヴァル・ラヴィカントでも

と説かれています。

ものを捨てる。フリマアプリで売る

断捨離の習慣が身に着くと

- 収納グッズにお金をかける必要性が無くなる

- 本当に必要なもの、使うものしか買わなくなる

といった影響が現れます。

捨てるかどうかの判断基準として

- 1年以上使っていないなら処分する

- もう一度買ってでもほしいと思うか

- 悩むものは捨てる

わたしはものを整理するとき、2年以上使っていないものは問答無用で捨てています。

ボーナスはあてにしない

理由は安定性が無いため。

ボーナスは会社の業績に左右され、支給されないことも十分あり得ます。

特にローンや借金を返済する時にはボーナスは考慮せずに計画を立てた方が無難です。

ボーナスが無くなった途端、ローンを返済できなくなった。という話はよく聞きます

転職する

わたしは今まで3回転職をしました。

その経験から言うと、手っ取り早く年収を増やすには転職の方が早いと感じます。

理由は、

- 給料は職種によって大体決まる

- 会社毎に給料の額が決まっている

一般的に、保険・車・不動産・カードローン、といった大金が動く業界では給料は高い傾向にあります。

わたしが過去勤めていた会社の中には、就業規則に全クラスの賃金が掲載されていた所もありました

年収(数字)が大きくなると婚活時、女性から声がかかりやすくなります。

投資する

貯金がある程度たまったら(500万円くらい貯まったら300万円くらいを)資産運営することをおすすめします。

投資方法はいろいろありますが、個人的にはインデックス投資がおすすめ

以下に投資をする際の注意点を解説します。

投資は稼ぐ手段ではないと心得る

結婚資金を稼ぐ方法、として投資を紹介していますが、投資は稼ぐ手段と思わない方が良いです。

主な理由は、

- 時間がかかる

- 資産価値が下がることもある

- 最初にまとまった資金が必要

そのため、お金に困ったときではなく、未来に備えるための手段として。

結婚資金だけでなく、将来の生活や老後を見据えた手段として見ておくと良いです。

リスクを十分理解した上で投資する

当たり前ですが、リスクのない投資はありません。

複数の銘柄を購入して、リスクを減らしつつ運用しましょう。

一般的には一番リスクのない投資は国債、逆にハイリスクハイリターンはFXや仮装通貨です。

| 項目 | 金利(年利) | リスク |

|---|---|---|

| 定期預金 | 0.2% 程度(ネット銀行) 0.002% 程度(大手銀行) | ほぼ無い |

| 国債 | 0.05% 程度(日本) | 小 |

| インデックス投資 | 3% 程度(S&P500) | 小 |

| 日本株(配当) | 5% 程度(上位200社の平均) | 中 |

| 仮装通貨 | 10% 程度(平均) | 大 |

| 項目 | 金利(年利) | リスク |

|---|---|---|

| 定期預金 | 0.2% 程度(ネット銀行) 0.002% 程度(大手銀行) | ほぼ無い |

| 国債 | 0.05% 程度(日本) | 小 |

| インデックス投資 | 3% 程度(S&P500) | 小 |

| 日本株(配当) | 5% 程度(上位200社の平均) | 中 |

| 仮装通貨 | 10% 程度(平均) | 大 |

「株はギャンブル」という人も一定数居ます

デイトレードはしない

投資のメリットは自分が何もしなくても利益が生まれるところ。

ですが、デイトレードをすると常にチャートに張り付かなければいけないため、必然的に自分の時間が奪われます。

また、株価の動向が気になって仕事や他のことに集中できなくなるので個人的におすすめしません。

常に画面に張り付いて株価の動向をチェックしている人を「投資家」と呼びます

一度に大金を狙わない

これは経験則ですが、一度に大金を狙おうとすると失敗します。

理由はいつか負けることがあるため。

順調に勝ち続けているからといって、次も勝てるとは限りません。

ある程度利益が出たところで元本を回収し、利益分のお金で引き続き投資するのが賢いやり方です。

大金を狙うと、BET(勝負の回数)が多くなり、BETが多くなると負ける確率も上がります

専門家にならなくても良い

投資で検索すると色々な知識や用語が出てきますが、全て覚える必要はありません。

理由は未来のことは誰にも分からないから。

投資の専門家でも負けることは普通にあります。

雑誌に掲載されている投資家の予想も3割程度しか当たっていないそうです

例えば新型コロナやリーマンショック。これらを予想するなんて神でもなければできません。

もちろん無知ではやっていけませんが、数冊専門誌を読んだらリスクの許容できる範囲でやってみる方が早いです。

まとめ:お金は独身時代が最も貯まる。行動は早い方がいい

お金を貯めるコツは

- 目標額を決め、早いうちから定額貯金をする事。

- ある程度お金が溜まったら投資をすること。

この2点に尽きます。

そして貯金のピークは独身時代。

何にも縛られることなく自由を手に入れられる時ですが、この時から既に未来への備えは始まっています。

お金があると余裕が生まれ、堅実な人だと信用も得られます。

もし不安な方は今からでも行動を始めてみてください。